Как капитализация влияет на доход от вклада – исследование

Инвестирование средств в банковские вклады является одним из самых популярных способов сохранения и приумножения капитала. При выборе вклада важно учитывать различные условия, в том числе и систему капитализации процентов.

Капитализация процентов – это процесс добавления накопленных процентов к основной сумме вклада, что позволяет получать проценты не только на первоначальную сумму, но и на уже начисленные проценты. Однако, несмотря на видимую привлекательность данной системы, ее эффективность может оказаться ниже, чем у вкладов без капитализации.

Эксперты отмечают, что вклады с капитализацией, хоть и обеспечивают накопление более крупного суммарного процента за весь период инвестирования, при количестве периодов капитализации в год влияют на конечный результат. Чем больше периодов капитализации, тем меньше будет разница в доходе между вкладами с капитализацией и без нее. В общем, выбор между капитализацией и отсутствием ее зависит от индивидуальных предпочтений и финансовых целей каждого инвестора.

Влияние капитализации на доход от вклада: как это работает?

При наличии капитализации выгоднее вкладывать деньги на долгий срок, так как проценты начинают накапливаться, обеспечивая более высокий доход. В случае отсутствия капитализации проценты начисляются только на первоначальную сумму вклада, что в конечном итоге приводит к меньшему доходу по сравнению с капитализацией.

- Пример сравнения дохода:

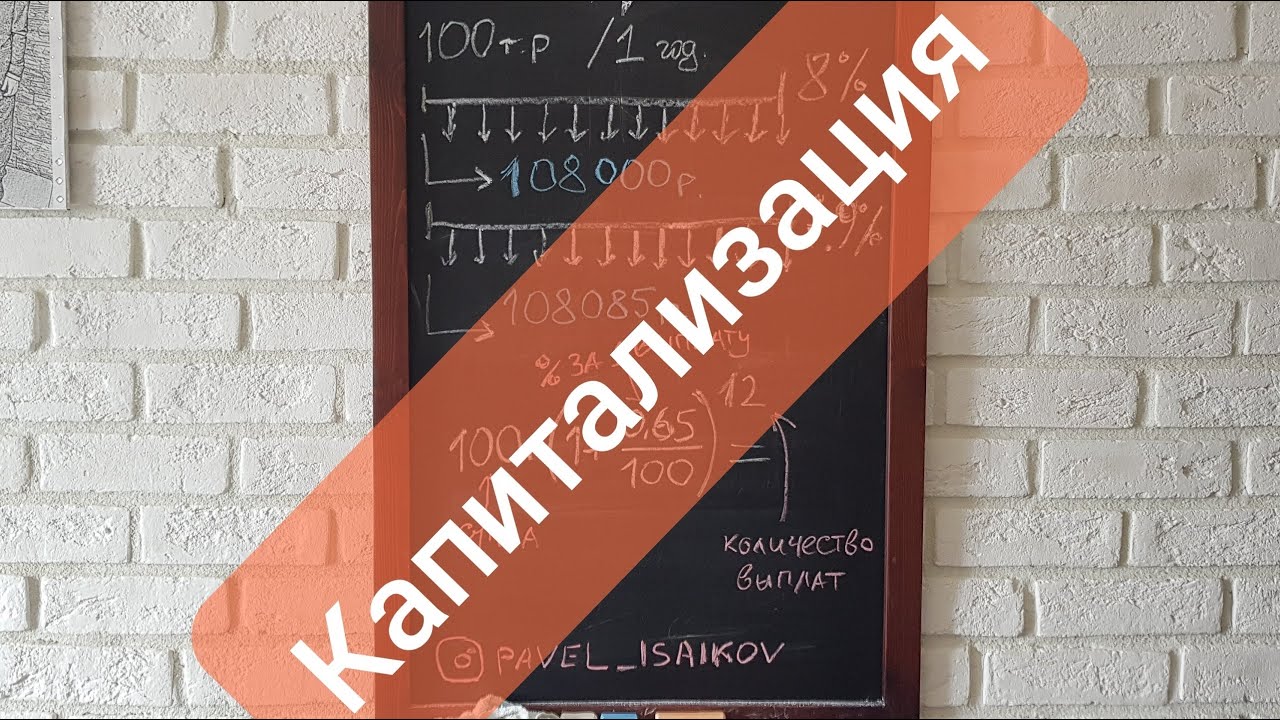

- Допустим, вы вложили 1000 рублей на год под 10% годовых с капитализацией. По завершении года ваш вклад составит 1100 рублей вместо 1100 рублей без капитализации.

- С увеличением срока вклада разница в доходности становится еще более очевидной.

Преимущества и недостатки капитализации при формировании дохода от вклада

Преимущества капитализации:

- Увеличение начальной суммы вклада за счет начисленных процентов, что позволяет получать больший доход в долгосрочной перспективе.

- Повышение эффективности инвестиций благодаря росту процентов, которые начисляются не только на первоначальную сумму, но и на уже заработанные проценты.

- Уменьшение налогообложения, так как налоги обычно начисляются согласно полученному доходу, а не с суммы прибыли в целом.

Недостатки капитализации:

- Увеличение рисков из-за того, что средства заблокированы и не могут быть легко изъяты в случае необходимости.

- Ограниченность выбора вкладов, так как не все банки предоставляют возможность капитализации процентов.

- Возможность получить меньше дохода в долгосрочной перспективе, поскольку ежегодный доход при капитализации может быть ниже, чем при выплате процентов на текущий счет.

В целом, капитализация может быть выгодна для тех, кто стремится увеличить свой капитал на долгий срок, но при этом необходимо учитывать как положительные, так и отрицательные стороны данного механизма для оптимального выбора инвестиций.

Почему доход от вклада с капитализацией может быть ниже?

Доход от вклада с капитализацией может быть ниже по ряду причин. Одна из основных причин заключается в том, что при капитализации проценты начисляются не на основную сумму вклада, а на сумму, которая уже включает в себя ранее начисленные проценты. Это приводит к тому, что проценты начисляются на увеличивающуюся сумму, что может уменьшить итоговую прибыль по сравнению с вкладом без капитализации.

Кроме того, частота капитализации также влияет на итоговый доход от вклада. Чем чаще проценты капитализируются, тем меньше времени остается для суммы вклада на рост в результате процентов. Поэтому в случае с капитализацией, если проценты начисляются, например, ежемесячно, доход может быть ниже, чем при единовременной капитализации в конце срока.

В общем, при выборе вида вклада (с капитализацией или без) необходимо учитывать различные факторы, чтобы принять обоснованное решение и получить максимальную выгоду из своих инвестиций.

Заключение

В данной статье мы рассмотрели различия между вкладами с капитализацией и без капитализации. Мы выяснили, что доход от вклада с капитализацией может быть ниже, чем от вклада без капитализации, из-за различий в расчете процентов.

При выборе оптимального типа вклада для максимизации дохода необходимо учитывать свои цели и финансовые возможности. Важно просчитать разницу в доходе и решить, что для вас более выгодно – быстрее получать проценты или наращивать их вложения.

- Если вам важно получать доход сразу и вы не хотите ждать, то вклад без капитализации может быть более подходящим выбором.

- Если вы готовы подождать, чтобы увеличить общую сумму ваших вложений, то вклад с капитализацией может быть более выгодным вариантом.

https://www.youtube.com/watch?v=axnQNvV8irw

Экспертное мнение по данной теме заключается в том, что доход от вклада с капитализацией обычно оказывается ниже, чем доход от вклада без капитализации. Это связано с тем, что при капитализации проценты начисляются не только на первоначальную сумму вклада, но и на уже начисленные проценты. Из-за этого проценты сами начинают приносить доход, что уменьшает конечную сумму вклада. В случае вклада без капитализации проценты начисляются только на первоначальную сумму, что в итоге приводит к большей доходности.